ត្រៀមខ្លួនសម្រាប់វ័យចូលនិវត្តន៍៖ របៀបសន្សំដើម្បីរស់នៅដោយថ្លៃថ្នូរ សរសេជាអត្ថបទ

ការរៀបចំខ្លួនសម្រាប់វ័យចូលនិវត្តន៍ មិនមែនជារឿងដែលត្រូវគិតនៅពេលយើងចាស់នោះទេ ប៉ុន្តែវាជាកិច្ចការដែលត្រូវចាប់ផ្តើមតាំងពីថ្ងៃនេះ។ ការរស់នៅដោយថ្លៃថ្នូរ និងមានឯករាជ្យភាពហិរញ្ញវត្ថុក្នុងវ័យជរា គឺជាផ្លែផ្កានៃការសម្រេចចិត្តដ៏ឆ្លាតវៃនាពេលបច្ចុប្បន្ន។

ខាងក្រោមនេះគឺជាមគ្គុទ្ទេសក៍សំខាន់ៗ ដើម្បីជួយអ្នកសន្សំ និងរៀបចំផែនការសម្រាប់ជីវិតក្រោយការងារ៖

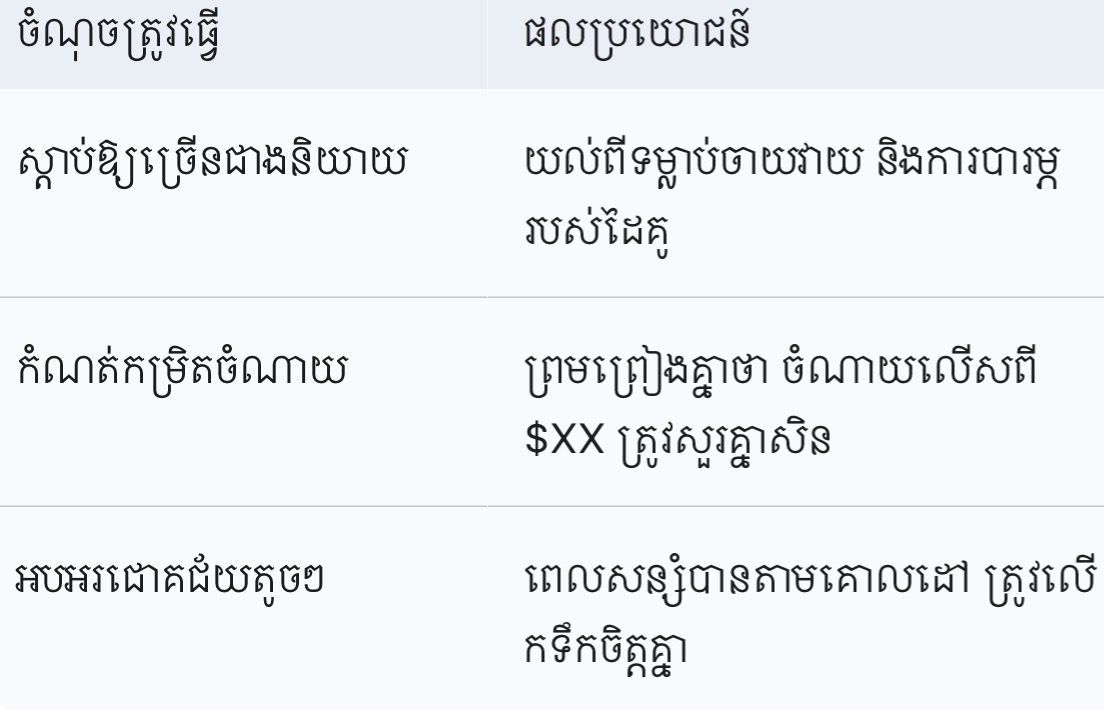

១. បណ្តុះទម្លាប់សន្សំឱ្យបានលឿនតាមដែលអាចធ្វើទៅបាន

ពេលវេលាគឺជាមិត្តល្អបំផុតនៃប្រាក់សន្សំ។ ការចាប់ផ្តើមសន្សំបន្តិចបន្តួចតាំងពីវ័យក្មេង នឹងបង្កើតជាកញ្ចប់ថវិកាយ៉ាងច្រើនតាមរយៈ ការប្រាក់សមាស (Compound Interest)។

គោលការណ៍ ៥០/៣០/២០៖ ចែកប្រាក់ចំណូលរបស់អ្នកជា ៣ ផ្នែក (៥០% សម្រាប់តម្រូវការចាំបាច់, ៣០% សម្រាប់តម្រូវការបន្ទាប់បន្សំ និង ២០% សម្រាប់សន្សំ ឬវិនិយោគ)។

សន្សំមុនចាយ៖ បង្កើតទម្លាប់ដកប្រាក់សន្សំទុកភ្លាមៗ នៅពេលទទួលបានប្រាក់ខែ។

២. វិនិយោគដើម្បីបង្កើតចំណូលអកម្ម (Passive Income)

ការទុកលុយក្នុងកូនជ្រូក ឬក្រោមខ្នើយ នឹងធ្វើឱ្យលុយរបស់អ្នកចុះថោកដោយសារអតិផរណា។ ដើម្បីរស់នៅដោយថ្លៃថ្នូរ អ្នកត្រូវឱ្យលុយរបស់អ្នក “ធ្វើការ” ជំនួសអ្នក៖

អចលនទ្រព្យ៖ ការទិញដី ឬផ្ទះជួល ដែលអាចផ្តល់ចំណូលប្រចាំខែទៀងទាត់។

ទីផ្សារភាគហ៊ុន និងមូលបត្រ៖ វិនិយោគលើក្រុមហ៊ុនដែលមានស្ថិរភាព ឬទិញមូលបត្របំណុលរដ្ឋ។

ប្រាក់បញ្ញើមានកាលកំណត់៖ ជ្រើសរើសធនាគារដែលមានអត្រាការប្រាក់ខ្ពស់សម្រាប់ប្រាក់បញ្ញើរយៈពេលវែង។

៣. ការពារហានិភ័យដោយធានារ៉ាប់រង

សុខភាពគឺជាកត្តាសំខាន់បំផុតក្នុងវ័យចូលនិវត្តន៍។ ជំងឺបន្តិចបន្តួចអាចរំលាយប្រាក់សន្សំរបស់អ្នកបានក្នុងពេលដ៏ខ្លី ប្រសិនបើអ្នកមិនមានការការពារ។

ធានារ៉ាប់រងសុខភាព៖ ទិញប័ណ្ណធានារ៉ាប់រងតាំងពីនៅក្មេង (ព្រោះបុព្វលាភធានារ៉ាប់រងមានតម្លៃថោកជាង)។

ធានារ៉ាប់រងអាយុជីវិត៖ ជាការធានាផ្លូវចិត្តសម្រាប់ខ្លួនឯង និងគ្រួសារ។

៤. រស់នៅតាមលទ្ធភាព និងកាត់បន្ថយបំណុល

ភាពថ្លៃថ្នូរមិនមែនស្ថិតលើការបង្អួតសម្ភារៈឡើយ ប៉ុន្តែស្ថិតលើការរស់នៅដោយគ្មានសម្ពាធបំណុល។

ជម្រះបំណុលមុនចូលនិវត្តន៍៖ ព្យាយាមសងបំណុលផ្ទះ ឬបំណុលធនាគារឱ្យអស់ មុនពេលអ្នកឈប់ធ្វើការ។

កាត់បន្ថយការចំណាយមិនចាំបាច់៖ បែងចែកឱ្យច្បាស់រវាង “របស់ដែលចង់បាន” និង “របស់ដែលត្រូវការ”។

៥. ថែរក្សាសុខភាពឱ្យបានល្អ

ការសន្សំលុយបានច្រើន នឹងគ្មានន័យឡើយ បើអ្នកគ្មានសុខភាពល្អដើម្បីរីករាយជាមួយវា។ ការបរិភោគអាហារដែលផ្តល់សុខភាព និងការហាត់ប្រាណទៀងទាត់ គឺជា “ការវិនិយោគ” ដ៏មានតម្លៃបំផុតដែលមិនត្រូវប្រើប្រាស់ប្រាក់។

ដំបូន្មានសំខាន់៖ វ័យចូលនិវត្តន៍ដ៏រីករាយ មិនមែនកើតឡើងដោយចៃដន្យទេ ប៉ុន្តែកើតចេញពីការរៀបចំផែនការយ៉ាងយកចិត្តទុកដាក់។ ចូរចាប់ផ្តើមថ្ងៃនេះ ដើម្បីសេរីភាពនៅថ្ងៃស្អែក។